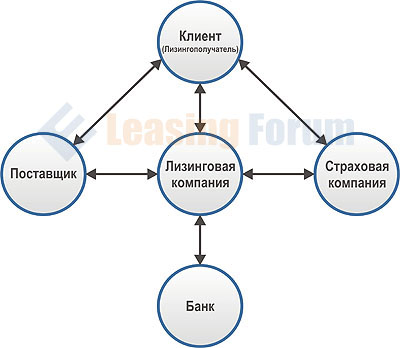

Схема лизинговой сделки

Схема лизинговой сделки в большинстве случаев предполагает участие четырех сторон: лизингополучателя, лизинговой компании, поставщика и страховой компании. Если лизинговая компания использует в своей работе кредитные ресурсы, то к участникам сделки добавляется банк.

На практие лизингополучатель может взаимодействовать только с двумя сторонами: лизинговой компанией и поставщиком. В некоторых случаях лизингополучатель, по согласованию с лизинговой компанией может взаимодействовать со страховой компанией и страховать предмет лизинга сам.

Существует несколько вариантов проведения лизинговой сделки (финансовой аренды), рассмотрим этапы по классической схеме:

- Лизингополучатель самостоятельно определяет поставщика оборудования и условия сделки (цены, сроки поставки, комплектность)

- Лизингополучатель подает заявку и полный пакет документов в лизинговую компанию

- Лизинговая компания рассматривает документы и принимает решение о финансировании

- Заключается договор лизинга между лизинговой компанией и лизингополучателем

- Лизинговая компания заключает кредитный договор с банком под эту сделку (или под группу похожих сделок)

- Лизинговая компания приобретает объект финансовой аренды (например, оборудование, автотранспорт, недвижимость) и страхует его от всех имущественных рисков в страховой компании или доверяет страхование лизингополучателю

- Объект лизинга передается лизингополучателю во владение и пользование на срок, установленный договором лизинга

- Лизингополучатель выплачивает лизинговые платежи в течение установленного договором срока

- После исполнения обязательств по договору лизинга к лизингополучателю переходит право собственности на объект лизинга путем заключения договора купли-продажи объекта лизинга между лизинговой компанией и лизингополучателем по остаточной самортизированной стоимости

Преимущества лизинга заключаются в возможности получить необходимое оборудование, недвижимость и другое имущество на максимально выгодных условиях. Российское законодательство предусматривает особое налогообложение при лизинге, позволяющее оптимизировать налоговые отчисления. В частности, лизинг (финансовая аренда) позволяет снизить налоговые платежи за счет ускоренной амортизации (уменьшение налога на имущество) и включения всех лизинговых платежей в себестоимость продукции и расходы предприятия (уменьшение налога на прибыль).

Оксана Солнышкина

Генеральный директор

Консалтингового агентства

"Территория лизинга"

Оксана Солнышкина

Генеральный директор

Консалтингового агентства

"Территория лизинга"